摘要:本文揭秘公积金贷款秘籍,通过详细解析省钱攻略,让读者了解如何通过公积金贷款实现贷款成本降低。以一笔100万30年贷款为例,通过优化贷款策略,可节省近5万元利息支出。本文旨在帮助购房者更好地利用公积金贷款,实现财务规划与理财目标。

本文目录导读:

引子

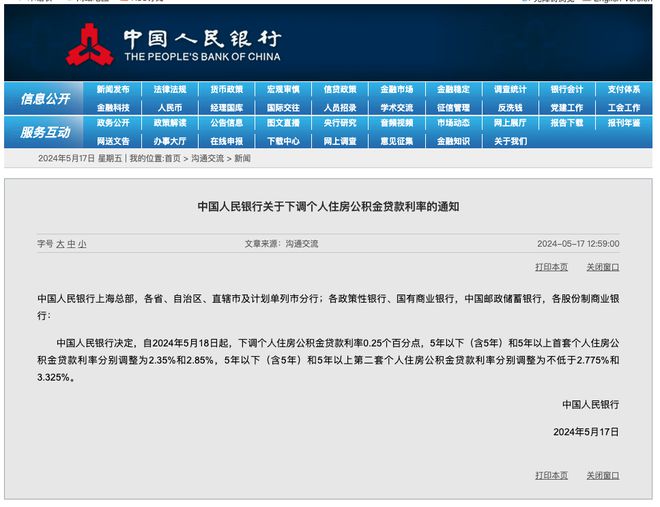

在当今社会,购房已成为人们生活中的一大重要事件,面对高昂的房价,选择贷款成为许多人的必经之路,公积金贷款因其利率相对较低,成为众多购房者的首选,本文将为您揭秘公积金贷款的省钱秘籍,让您在申请100万30年贷款时,可节省近5万元!

公积金贷款的优势(一)

公积金贷款相比商业贷款,其利率较低,为购房者节省了大量的利息支出,公积金贷款还有以下优势:

1、贷款额度较高:公积金贷款额度较高,能够满足购房者较大的资金需求。

2、还款方式灵活:公积金贷款提供多种还款方式,如等额本息、等额本金等,购房者可根据自身情况选择合适的还款方式。

3、提前还款优惠:公积金贷款允许购房者提前还款,且提前还款无违约金,有助于购房者减轻经济压力。

公积金贷款的计算方法(二)

在申请公积金贷款时,了解贷款计算方法至关重要,公积金贷款的计算涉及以下因素:

1、贷款额度:根据公积金缴存年限、缴存额度等因素计算可贷额度。

2、贷款利率:公积金贷款利率相对较低,具体利率根据国家政策调整。

3、还款期限:购房者可根据自身情况选择合适的还款期限,如30年。

通过合理的计算,您可以更好地规划自己的贷款方案,实现节省利息支出的目标。

公积金贷款的省钱秘籍(三)

想要节省公积金贷款利息支出,以下秘籍助您一臂之力:

1、提高公积金缴存额度:提高公积金缴存额度,有助于提升贷款额度,降低贷款利息支出。

2、延长还款期限:在自身经济承受范围内,选择较长的还款期限,如30年,以减轻每月还款压力。

3、提前偿还部分贷款:在有余钱的情况下,提前偿还部分贷款,减少贷款余额,降低利息支出。

五、100万30年公积金贷款可节省近5万元(四)

以100万30年公积金贷款为例,通过合理的规划和秘籍运用,可节省近5万元利息支出,具体省钱攻略如下:

1、提高公积金缴存额度,提升贷款额度,降低贷款利率。

2、选择30年还款期限,降低每月还款压力。

3、在有余钱的情况下,提前偿还部分贷款。

4、关注国家政策,了解公积金贷款利率变动,把握最佳贷款时机。

注意事项(五)

在申请公积金贷款过程中,还需注意以下事项:

1、了解自身公积金缴存情况,确保符合贷款要求。

2、提前咨询所在地区公积金管理中心,了解相关政策和规定。

3、在还款过程中,确保按时足额还款,避免逾期影响信用记录。

4、谨慎选择其他贷款产品,比较利率和条件,选择最适合自己的贷款方案。

公积金贷款因其利率较低、额度较高、还款方式灵活等优势,成为许多购房者的首选,通过本文的解析,希望您对公积金贷款有了更深入的了解,在申请100万30年公积金贷款时,运用省钱秘籍,可节省近5万元利息支出,祝您购房顺利,安居乐业!

网络热门语言助记(七)

1、买房路上不踩坑,公积金贷款秘籍手中握!

2、省到就是赚到!公积金贷款省钱攻略大揭秘!

3、揭秘公积金贷款省钱大法:轻松省下近5万元!快来看看吧!

转载请注明来自北京军海中医医院,本文标题:《揭秘公积金贷款秘籍,100万30年贷款可节省近5万元,省钱攻略大解析!》

000000

000000 000000

000000